はじめに

本稿では、2026年2月8日の選挙結果を受けて、これまで日本成長戦略会議で示された政策内容と、2026年衆議院選挙に向けた自民党政権公約の整合性を分析し、令和8年度(2026年度)に向け経営者・管理職の皆様が今後の経営戦略を策定する上で押さえるべき重要ポイントを解説します。

経緯:2025年11月4日に発足した高市早苗政権は、「日本成長戦略」を最重要政策として掲げ、同年12月24日に第2回日本成長戦略会議を開催しました。2026年1月下旬自由民主党政権公約、2026年2月8日 選挙結果。

株式会社オンリーワン経営 AIコンサルタント/経営コンサルタント 木村 淳(あつし)

- 1. 政権公約と成長戦略会議の基本方針 ― 一貫した「責任ある積極財政」

- 2. 17の戦略分野への集中投資 ― 官民投資ロードマップの重要性

- 3. 大胆な投資促進税制 ― 即時償却・税額控除7%の活用

- 4. 価格転嫁の徹底支援 ― 賃上げ環境の整備

- 5. 中小企業支援と生産性向上 ― 1兆円規模の省力化支援

- 6. 人材投資計画 ― リスキリングを経営戦略に

- 7. エネルギー政策と経済安全保障 ― 電力コスト安定化への道筋

- 8. 地域未来戦略 ― 地方企業のチャンス

- まとめ ― 経営者が今すぐ取るべき3つのアクション

- 結論 ― 政策の一貫性がもたらす経営環境の好転

- あなたのビジネスを加速させる次の一歩を踏み出しましょう!

- お気軽にお問い合わせください!

- 執筆者:株式会社オンリーワン経営 代表取締役 木村淳(あつし)

- 講師の資格研修履歴

1. 政権公約と成長戦略会議の基本方針 ― 一貫した「責任ある積極財政」

1-1. 共通する経済政策の基本姿勢

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

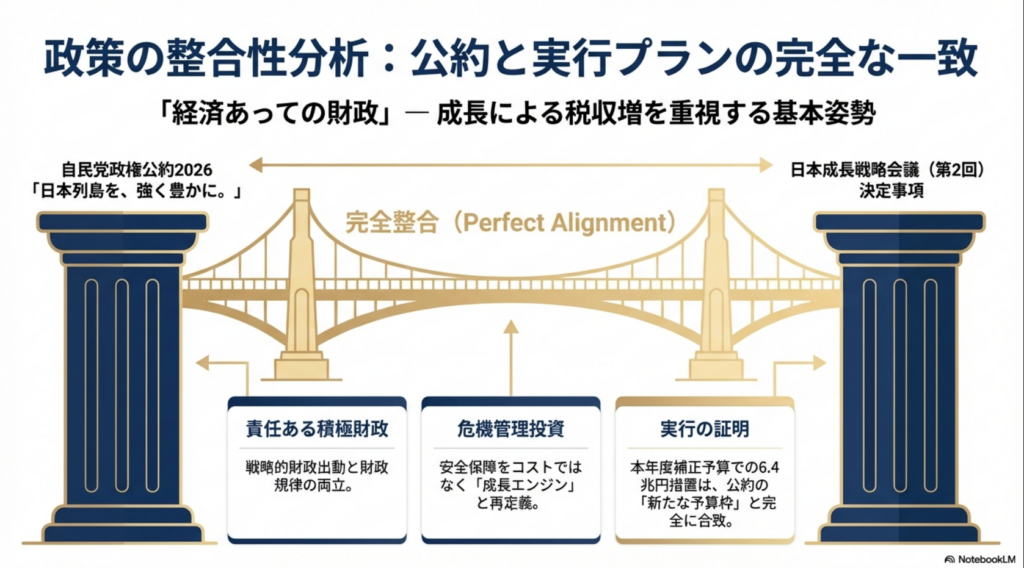

自民党政権公約2026「日本列島を、強く豊かに。」と日本成長戦略会議の議論を照合すると、以下の点で高い整合性が確認できます。

【共通する基本方針】

- 「経済あっての財政」 ― 成長による税収増を重視

- 「責任ある積極財政」 ― 戦略的財政出動と財政規律の両立

- 「危機管理投資」を成長エンジンに ― 経済安全保障を成長分野として位置づけ

特に注目すべきは、高市総理が成長戦略会議で明言した「本年度補正予算で6.4兆円の予算措置を講じた」という点です。

これは政権公約で掲げた「投資のための『新たな予算枠』を設定し、複数年での機動的な財政出動を可能にする」という方針と完全に一致しています。

1-2. 経営者の視点から見た「積極財政」の本質

ここで、経営者の皆様にとって極めて重要な視点を提示します。

積極財政政策とは、企業経営における中長期経営計画の策定と全く同じ考え方です。

| 企業経営の常識 | 国家財政での対応 |

|---|---|

| 売上・粗利の成長を見込んだ中長期計画 | 経済成長による税収増を見込んだ財政計画 |

| 成長投資のための設備投資・人材投資 | 成長分野への戦略的財政出動 |

| 売上増に応じた固定費の柔軟な調整 | 税収増に応じた歳出の戦略的配分 |

| 投資回収期間を見据えた複数年計画 | 複数年度予算による投資の予見可能性確保 |

【企業経営との本質的な類似性】

企業が中長期経営計画を立てる際、以下のように考えるのが常識です:

- 固定売上・固定粗利のアップを前提に計画する

- 現状維持ではなく、成長を前提とした計画

- 市場機会を捉えた投資計画の策定

- 固定費も柔軟に対応する

- 売上・粗利が増えれば、人材採用、研究開発費、販売管理費も増やす

- 成長のための「攻めの固定費」を計画に織り込む

- 緊縮一辺倒は成長を阻害する

- 経営計画時点で固定売上・固定粗利アップを考慮せず、緊縮的に固定費を抑え続ければ、成長機会を逃す

- これは企業経営では「機会損失」として批判される

【国家財政も同じ】

高市政権の「責任ある積極財政」は、まさにこの企業経営の常識を国家運営に適用したものです:

- 税収アップ = 固定売上・固定粗利アップ と捉える

- 成長による税収増を見込み、戦略的に歳出(固定費)を配分する

- 緊縮財政一辺倒では、投資機会を逃し、結果的に税収も伸びない

【重要:税収増は「上振れ」ではなく「計画の修正」】

ここで極めて重要な認識を共有します。

従来、税収が増加した際に「上振れ」「定番の補正予算」として扱われてきましたが、企業経営と同じように進めてほしいという民意が示されました。

企業経営では以下のように考えるのが常識です:

- 40年以上に渡って期中の予算修正を前提に、年度当初から設備投資計画を少なめにして、経営する経営者はいません

- そんなことを前提に計画したら、設備や人材は劣化します

- 金融機関の融資も極めて厳しいものになります

しかし国家財政では、長年この企業経営の常識とは異なる運営が続けられてきました:

- 経営計画時点での設定 ― 成長を前提としない緊縮的予算編成

- 税収増を「想定外」として扱う ― 本来は計画の前提条件を修正すべき

- 固定費(社会保障費・インフラ投資)を過度に抑制 ― 成長に応じた配分をしない

- 結果として生じた歪み ― 現役世代の将来不安、インフラ老朽化、行政サービス低下

この歪みを正すことに対し民意が同意したと解釈できます。

- 税収は増えているのに、支給される社会保障は削減される

- 給与は上がらないのに、税負と社会保険/厚生年金等の負担だけ増える

- インフラは老朽化し、公共サービスは劣化する(象徴的事例:埼玉県八潮市道路陥没事故)

高市政権の積極財政は、「税収の上振れを還元する」のではなく、「経営計画時点での設定条件を正常にする」政策として民意の支持を得たと考えられます。

【経営者が理解すべき政策の転換点】

従来の「補正予算を前提とした予算編成」は、企業で言えば「年度途中の補正予算ばかりに頼る場当たり的経営」に相当します。

高市政権が掲げる「必要な予算は当初予算で措置」「複数年での機動的な財政出動」は、企業経営で言えば「中期経営計画に基づく計画的投資」です。

この転換により、民間企業も政府の投資方針を見通しやすくなり、自社の投資計画の精度が向上します。

1-3. 経営者への示唆

この政策の一貫性と、企業経営の常識との整合性は、以下を意味します:

- 予見可能性の向上 ― 複数年度にわたる投資計画が立てやすい

- 成長前提の経営計画が立てられる ― 政府も成長を前提とした財政運営を行う

- 価格転嫁・賃上げの追い風 ― 経済全体が成長モードに入る

経営者の皆様には、この政策転換を自社の中長期経営計画見直しの好機と捉えることをお勧めします。

2. 17の戦略分野への集中投資 ― 官民投資ロードマップの重要性

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

2-1. 戦略分野の明確化

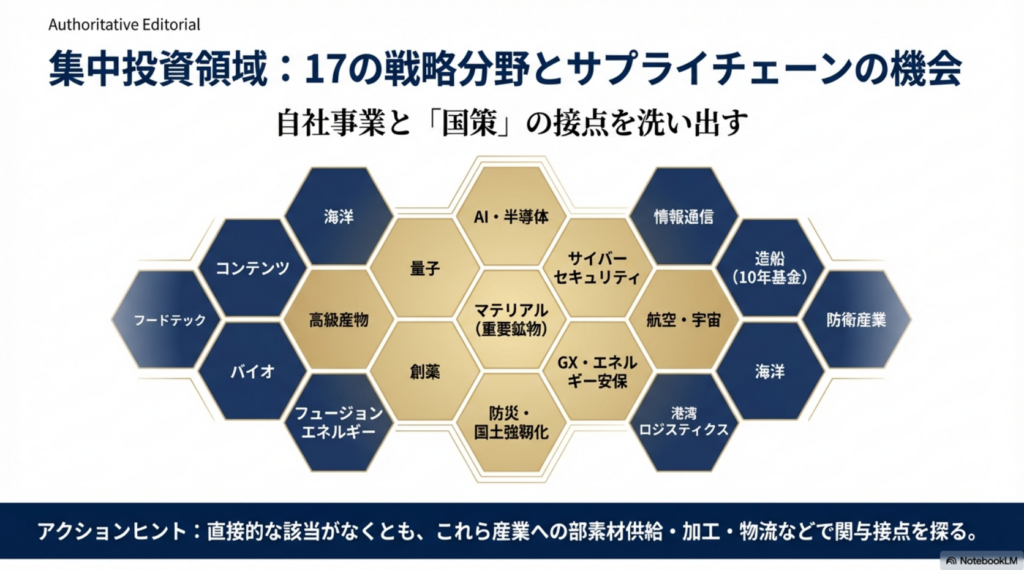

成長戦略会議で示された17の戦略分野は、政権公約の「危機管理投資・成長投資」の章と完全に対応しています。

【17の戦略分野】

- AI・半導体

- 量子

- デジタル・サイバーセキュリティ

- 情報通信

- 造船(10年間の基金創設)

- 航空・宇宙

- マテリアル(重要鉱物・部素材)

- 防衛産業

- 合成生物学・バイオ

- 創薬・先端医療

- フードテック

- フュージョンエネルギー

- 資源・エネルギー安全保障・GX

- 防災・国土強靱化

- 港湾ロジスティクス

- 海洋

- コンテンツ

2-2. 2026年夏の官民投資ロードマップ策定

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

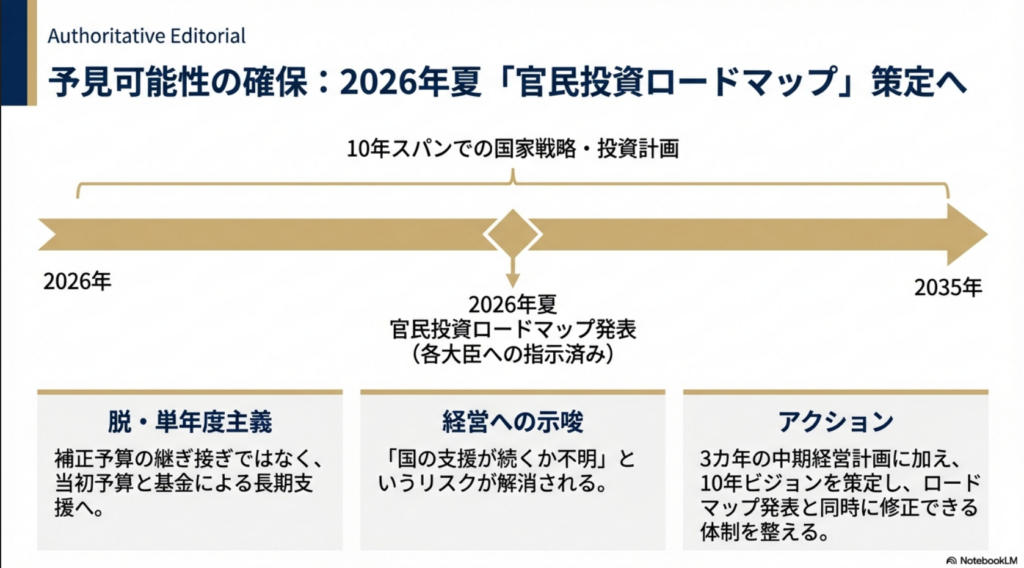

高市総理は成長戦略会議で、各担当大臣に対し「2026年夏までに官民投資ロードマップを策定すること」を指示しました。これは、政権公約で謳われた「長期的視点に立った国家戦略の策定」の具体化です。

【経営者が注目すべきポイント】

- 10年スパンでの投資計画が明示される

- 造船分野には10年間の基金が創設済み

- その他分野も複数年度の予算支援が明確化される

2-3. 経営戦略への落とし込み方

経営者の皆様には、以下のステップをお勧めします。

ステップ1:自社の事業と17分野との接点を洗い出す 直接該当しない場合でも、サプライチェーンでの関わりを探る。例えば、金属加工業であれば、マテリアル、防衛産業、航空・宇宙などへの部品供給が考えられます。

ステップ2:2026年夏のロードマップ発表を中期計画に組み込む 3年間の中期経営計画と、10年ビジョンの二段構えで戦略を策定する。

ステップ3:政府支援策の活用を前提とした投資計画を立案 次章で詳述する税制優遇措置を最大限活用する。

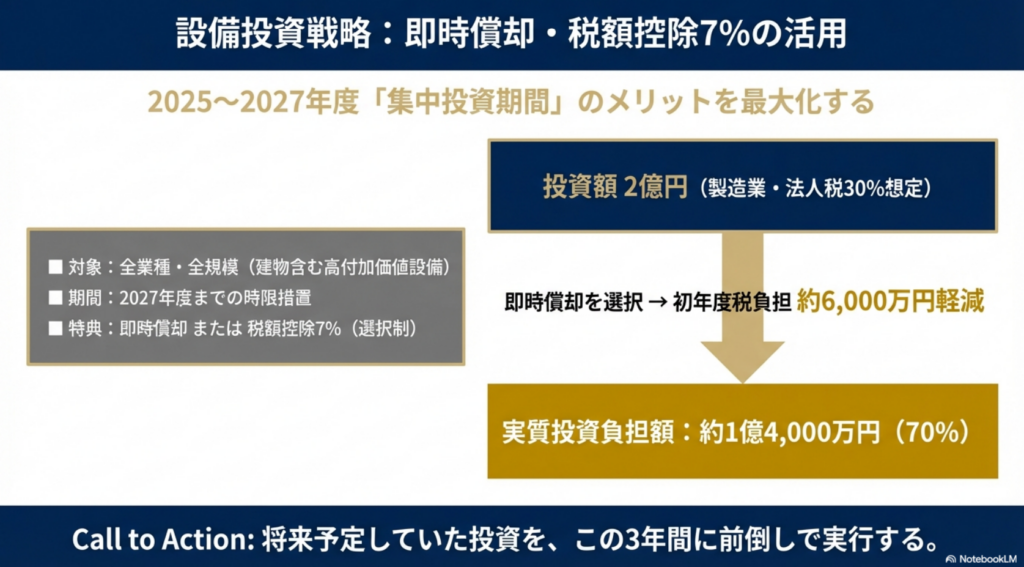

3. 大胆な投資促進税制 ― 即時償却・税額控除7%の活用

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

3-1. 政策内容と公約の整合性

成長戦略会議で高市総理が強調した税制措置と、政権公約の内容は完全に一致しています。

【投資促進税制の内容】

- 対象期間:2025~2027年度(3年間の集中投資決定期間)

- 対象:全業種・全規模の企業(建物を含む高付加価値設備)

- 優遇内容:即時償却 または 税額控除7%の選択制

- 見込み投資規模:年間約4兆円

この税制措置は、政権公約における「危機管理投資・成長投資」の章で明確に記載されており、会議での発言と完全に整合しています。

3-2. 実質的な投資負担軽減効果

【試算例:製造業の場合】

- 設備投資額:2億円

- 即時償却を選択

- 初年度の税負担軽減:約6,000万円(法人税率30%の場合)

- 実質投資額:約1億4,000万円(70%の負担)

3-3. 経営判断のポイント

重要なアクション:

- 2027年度までに予定していた設備投資の前倒し検討

- 税理士・会計士との即時償却適用可否の確認

- キャッシュフロー計画への税軽減効果の織り込み

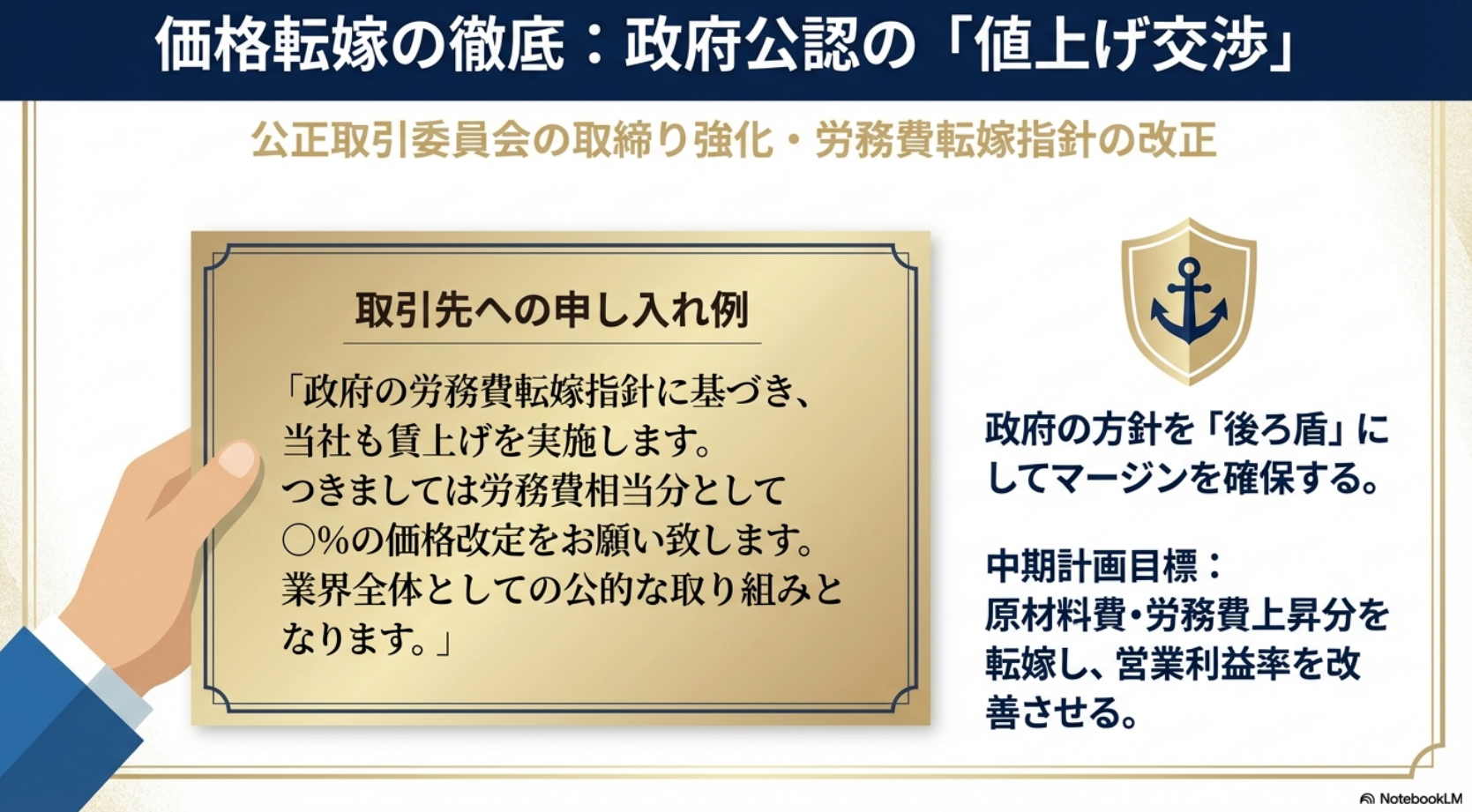

4. 価格転嫁の徹底支援 ― 賃上げ環境の整備

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

4-1. 政策の整合性

成長戦略会議では「労働市場改革」が分野横断的課題として位置づけられ、政権公約では「物価上昇を上回る賃上げの定着」「価格転嫁対策の徹底」が明記されています。

【具体的施策】

- 公正取引委員会による下請法違反の厳格取締り

- 労務費転嫁指針の改正

- 官公需での価格転嫁徹底

- フードGメンによる実効性ある取組み

4-2. 経営者の交渉戦略

政府方針を後ろ盾とした価格交渉が可能になっています。

【価格交渉の実践シナリオ】

「政府の労務費転嫁指針により、当社も従業員の賃上げを実施いたします。つきましては、労務費相当分として〇%の価格改定をお願いしたく存じます。これは業界全体の動きであり、貴社におかれましても同様の対応をされているものと存じます。」

4-3. 経営計画への明記

【中期計画への記載例】

「政府の価格転嫁推進方針に基づき、主要取引先との価格交渉を実施。労務費・原材料費の上昇分を適正に転嫁し、営業利益率を前年比2ポイント改善する。」

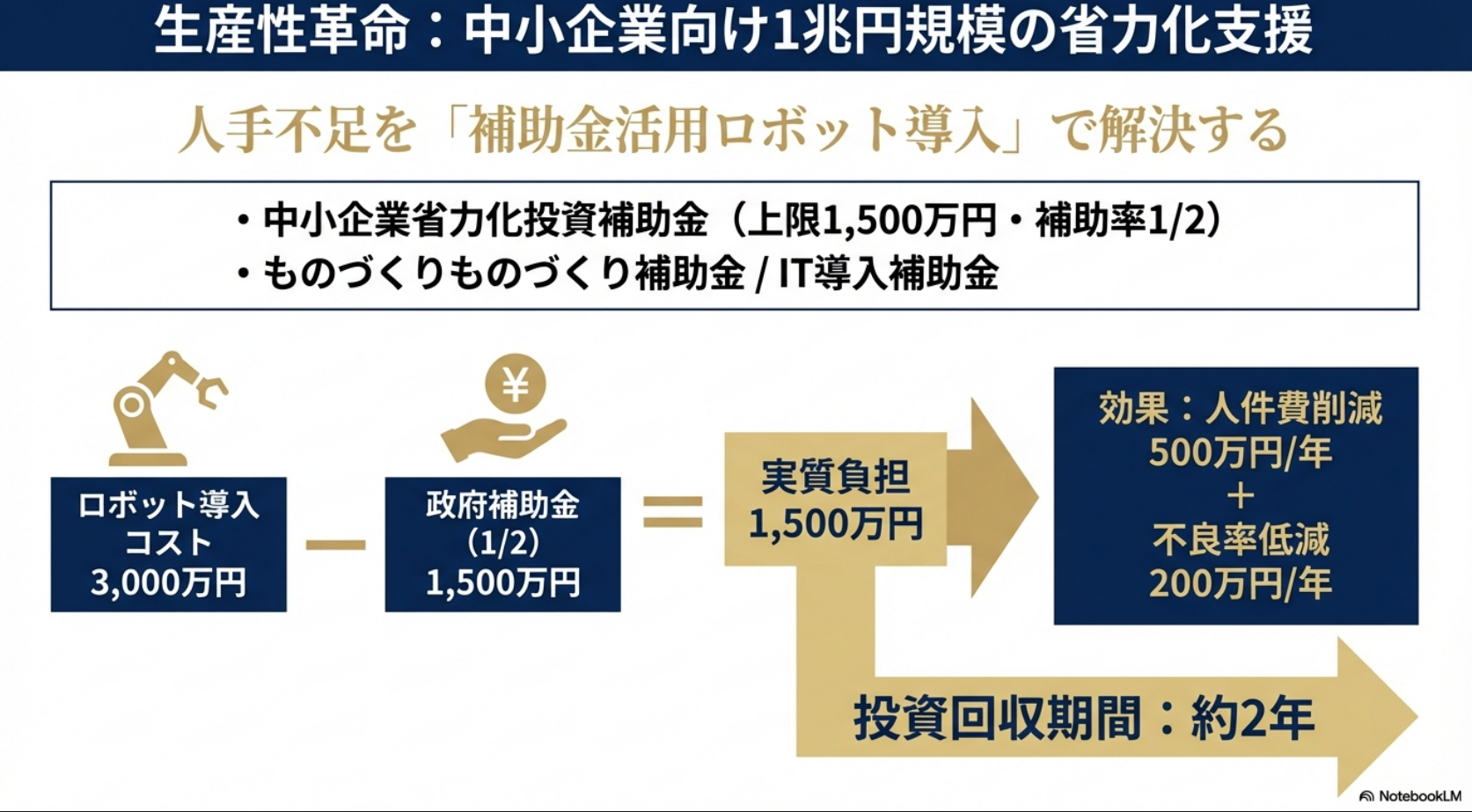

5. 中小企業支援と生産性向上 ― 1兆円規模の省力化支援

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

5-1. 政策の一貫性

政権公約の「中小企業」の章と、成長戦略会議での議論は完全に整合しています。

【支援の柱】

- 政府全体で1兆円規模の中小・小規模事業者支援

- 省力化投資への補助

- プッシュ型の伴走支援

- 賃上げに取り組む企業への成長投資支援の抜本強化

5-2. 活用可能な支援策

【具体的支援メニュー】

- 中小企業省力化投資補助金(補助上限1,500万円、補助率1/2)

- ものづくり補助金

- IT導入補助金

- 人材開発助成金

5-3. 投資効果の試算

【投資回収期間の例】

- ロボット導入費用:3,000万円

- 政府補助金(1/2):1,500万円

- 実質負担:1,500万円

- 削減効果:人件費年間500万円 + 不良品率低減年間200万円

- → 投資回収期間:約2年

6. 人材投資計画 ― リスキリングを経営戦略に

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

6-1. 成長戦略会議における人材育成の位置づけ

日本成長戦略会議では、「人材育成」が分野横断的な重要課題として明確に位置づけられています。

【内閣府資料における人材育成施策】

成長戦略会議資料2「分野横断的課題への対応の方向性」において、以下が明記されています:

- 人材育成改革ビジョン(仮称)の策定 ― 2026年4~5月取りまとめ予定

- 「学び直しが当たり前の社会」の実現 ― 2026年夏までに具体施策を検討

- 大学等のリ・スキリングプログラムの充実

- 産業構造の変化を踏まえた高等教育改革

さらに重要なのは、厚生労働省が人材育成ワーキングループの構成員として参画している点です。

これは、企業の人材育成支援策(助成金等)との連動を意味します。

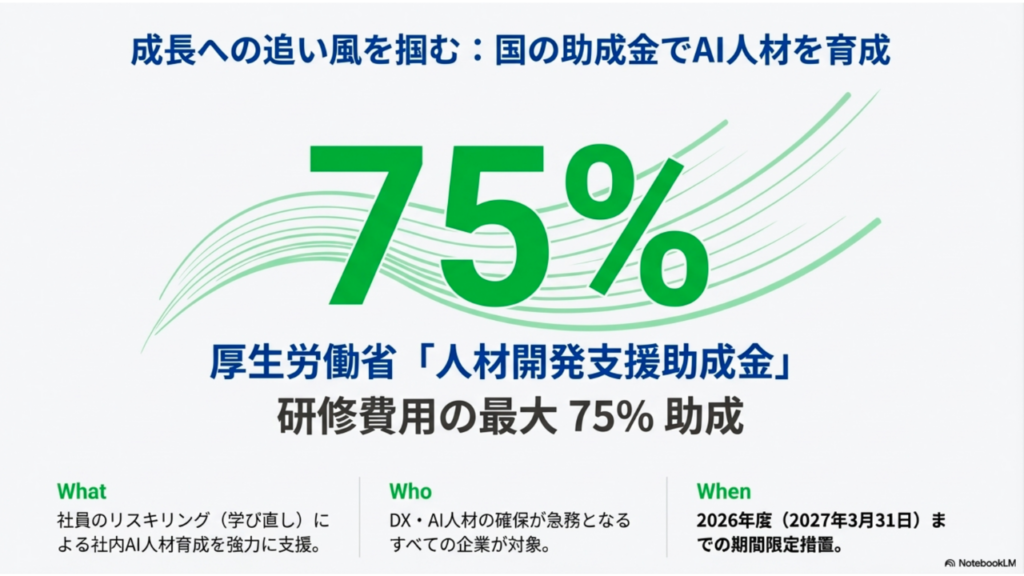

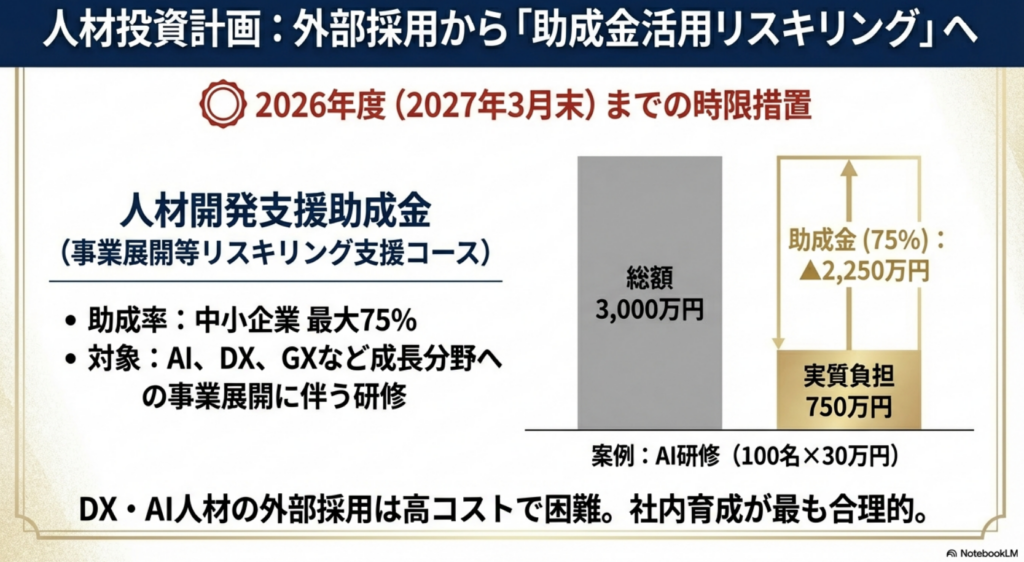

6-2. 厚生労働省「人材開発支援助成金」との連動性

内閣府の成長戦略と厚生労働省の支援策は、完全に連動しています。

【人材開発支援助成金(事業展開等リスキリング支援コース)の概要】

- 助成率:最大75%(中小企業の場合)

- 対象:DX、GX、成長分野への事業展開に伴う人材育成

- 期限:2026年度まで(2027年3月31日まで)の時限措置

- 対象研修:AI研修、デジタル技術、データ分析、省力化技術など

【重要ポイント】

この助成金は、成長戦略会議で示された17の戦略分野への人材育成を直接支援するものです:

| 戦略分野 | 対応する研修例 |

|---|---|

| AI・半導体 | 生成AI活用研修、データ分析研修 |

| デジタル・サイバーセキュリティ | AI/DX推進研修、セキュリティ対策研修 |

| GX(エネルギー) | 省エネ技術研修、カーボンニュートラル研修 |

| 製造業DX | AI/DX推進研修、IoT活用研修、スマート工場研修 |

6-3. 政権公約との整合性

政権公約では「デジタル人材の育成・確保」「リ・スキリング支援の拡充」が明記されており、以下のように完全に整合しています:

【政権公約の記載】

- 「企業DXのさらなる促進等のため、個人のスキルアップを促すためのスキル情報を蓄積・可視化する情報基盤の構築や地方における若手人材の育成・確保等、デジタル人材育成を加速します。」

- 「学校におけるICTスキル習得などの実践的な教育を充実するとともに、優秀な人材が民間・自治体・政府を行き来しながらキャリアを積める環境を整備し、官民を挙げたデジタル人材の育成・確保を図ります。」

6-4. 経営戦略への落とし込み ― 今がリスキリング投資の絶好機

【企業が今すぐ取るべきアクション】

ステップ1:2026年度中の研修実施計画を立案

- 助成率75%は2026年度(2027年3月31日)までの時限措置

- 2026年夏には政府の「人材育成改革ビジョン」が発表される

- この発表を待たず、先行して研修計画を策定すべき

- 研修内容は、AIエージェント(手作業で行っていた業務をAIを活用して自動化/半自動化する)研修

※AIの技術進歩は激しく、2026年度は本格的AIエージェントになると判断しています。AIエージェント導入は、人件費計算、人材採用計画に大きな影響を与えます。実際、GoogleWorkspace/GeminiやClaudeのバージョンアップで実現しつつあります。(2026年2月9日現在)

ステップ2:17戦略分野との接点を明確化

- 自社が関わる戦略分野を特定

- その分野で必要なスキルを洗い出し

- 既存社員のスキルマップを作成

ステップ3:助成金活用を前提とした予算化

【試算例:AI研修の場合】

- 研修費用:3,000万円(100名×30万円)/1,500万円(50名×30万円)

- 助成金75%:2,250万円/1,125万円

- 実質負担:750万円/375万円

- → 実質負担率25%でAI/DX人材を社内育成

ステップ4:社労士・研修機関・研修講師との連携

- 助成金申請の要件確認

- 訓練計画届の作成支援

- 適格な研修プログラムの選定

6-5. 中期経営計画への記載例

【2026-2028年度 人材育成投資計画】

「政府の成長戦略における人材育成重視方針を受け、以下の人材投資を実施する:これにより、2028年度までに生産性を30%向上させ、付加価値額(限界利益)を20%増加させる。限界利益を源資に賃金:ベースアップも〇円以上アップする」

- AI/DX人材育成:2026年度中に100名育成(厚労省助成金活用、実質負担25%)

- AI活用研修:全管理職100名に生成AI研修を実施

- スキルの可視化:デジタルバッジ等によるスキル認証制度の導入

- 投資額:従業員1人あたり年間30万円(助成金活用後の実質負担:7.5万円)

6-6. 経営者が押さえるべき重要ポイント

【政策の連動性】

- 内閣府 ― 2026年夏に「人材育成改革ビジョン」を策定

- 厚生労働省 ― 助成率75%の支援を2026年度まで実施(以降 2026年5・6月頃骨太方針、次年度予算参照)

- 政権公約 ― デジタル人材育成の加速を明記

この三者の連動により、企業は以下の恩恵を受けられます:

- 予見可能性 ― 政府が長期的にAI人材育成を支援する方針が明確

- 財政支援 ― 助成率75%により実質負担を大幅に軽減

- 制度整備 ― スキル可視化基盤の整備により、AI人材育成効果の測定が容易に

【行動指針】

「外部採用」から「社内育成」へのシフトが、今最も合理的な人材戦略です。

理由:

- DX・AI人材の外部採用は困難かつ高コスト

- 助成率75%により、社内育成のコストは外部採用の1/10以下

- 2026年度までの時限措置であり、今が最後のチャンス(以降 2026年5・6月頃骨太方針、次年度予算参照)

- 政府の成長戦略と完全に連動した投資

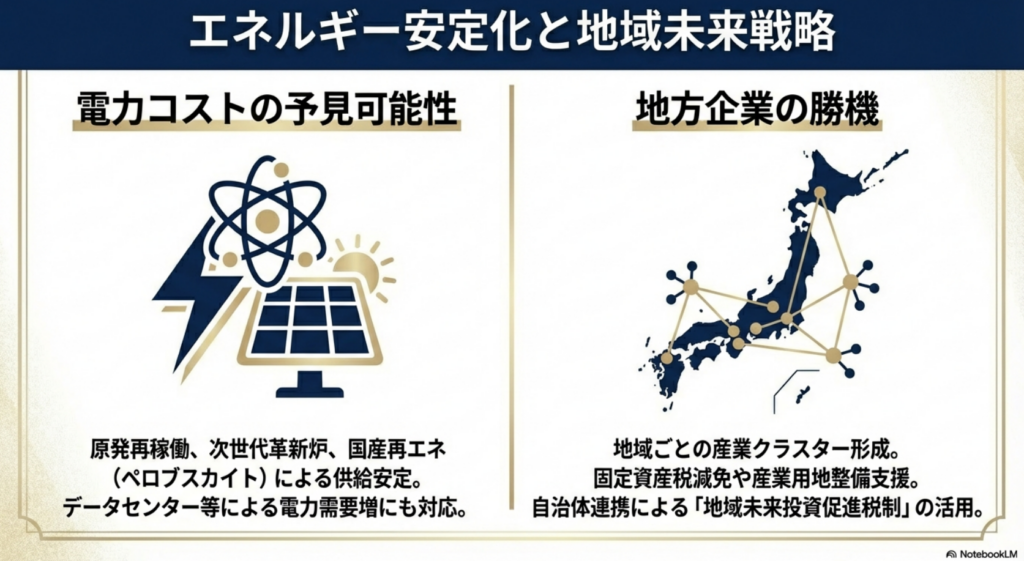

7. エネルギー政策と経済安全保障 ― 電力コスト安定化への道筋

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

7-1. 政策の整合性

政権公約の「エネルギー政策」章と成長戦略会議での議論は、以下の点で一致しています。

【共通方針】

- AI・DXによる電力需要増加への対応

- 原子力発電所の再稼働推進

- 次世代革新炉・フュージョンエネルギーの開発

- ペロブスカイト太陽電池など国産技術の量産化

7-2. 経営者への影響

【電力コスト見通し】

- 短期:原発再稼働による電力供給安定化

- 中期:国産再エネ技術の普及によるコスト低減

- 長期:フュージョンエネルギー実用化による抜本的転換

7-3. 経営判断のポイント

重要アクション:

- エネルギー多消費型ビジネスモデルの見直し検討

- 省エネ設備への投資タイミングの最適化

- GX関連の補助金・税制優遇措置の活用

8. 地域未来戦略 ― 地方企業のチャンス

8-1. 政策の方向性

政権公約では「地方が日本経済のエンジンに」と位置づけられ、成長戦略会議でも地域ごとの産業クラスター形成が議論されています。

【具体的施策】

- 地域未来投資促進税制の活用促進

- 固定資産税減免時の減収補填措置の拡充

- 産業用地整備支援

- 工業用水等インフラ強化

8-2. 地方企業の戦略

【地域密着型企業の成長シナリオ】

- 自治体の産業クラスター計画への参画

- 地域未来投資促進税制による設備投資の実行

- 地方一般財源の安定確保を活用した自治体との連携強化

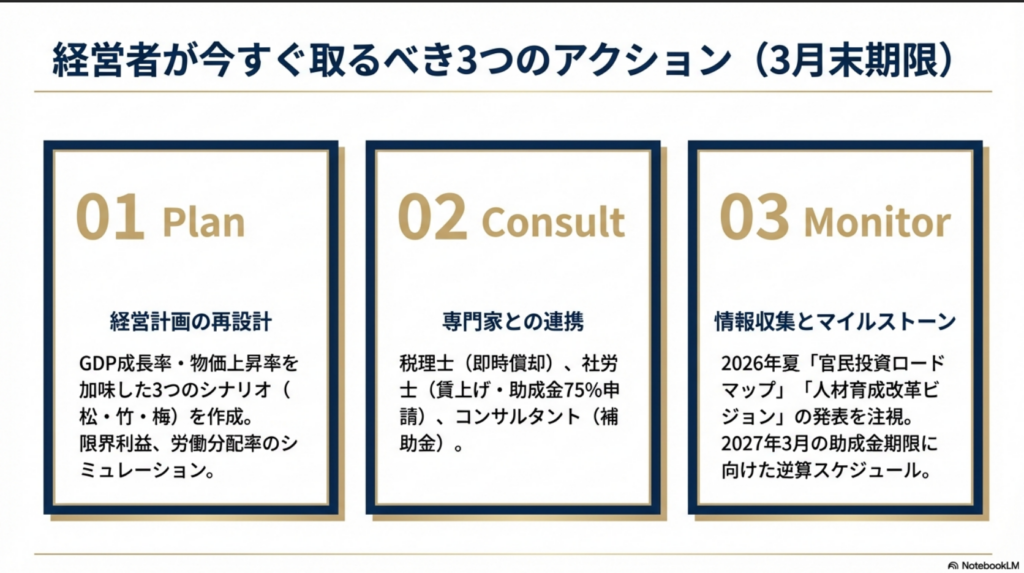

まとめ ― 経営者が今すぐ取るべき3つのアクション

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

アクション1:経営計画の見直し(3月末まで)

3案作成の徹底:

- GDP成長率・物価上昇率の複数シナリオ

- 価格転嫁達成度別の収益計画

- 限界利益・限界利益率・固定費・労働分配率・キャッシュフローを3案作成

アクション2:専門家への相談(3月末まで)

- 税理士・会計士:即時償却適用可否の確認

- 社労士:賃上げ・価格転嫁戦略の策定、人材開発助成金(助成率75%)の申請準備

- 中小企業診断士/経営コンサルタント:補助金活用プランの策定

- 研修機関/研修講師からカリキュラム計画を提示してもらう

アクション3:情報収集体制の構築(継続的)

重要なスケジュール:

- 2026年4~5月:人材育成改革ビジョン取りまとめ(内閣府)

- 2026年5月頃:骨太方針の発表(中期計画に重要)

- 2026年夏:官民投資ロードマップの発表、リスキリング施策の具体化

- 2026年8月~:概算要求・補正予算の動向

- 2027年3月31日:人材開発助成金(助成率75%)の期限

- 四半期ごとの経営計画見直し

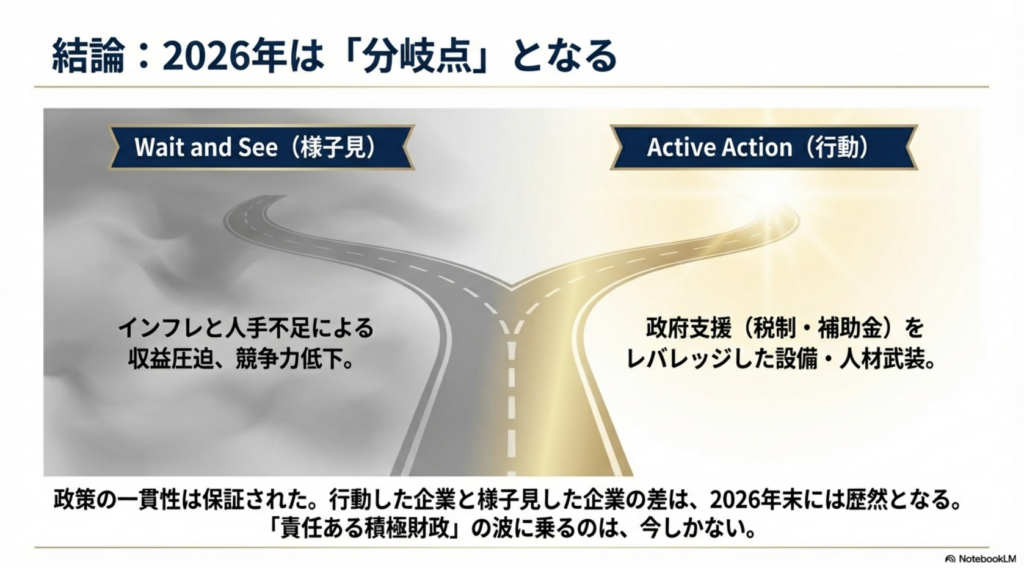

結論 ― 政策の一貫性がもたらす経営環境の好転

生成:NotebookLM 参照:内閣官房 日本成長戦略会議公開資料

本分析を通じて明らかになったのは、高市政権の日本成長戦略会議で示された政策内容と自民党政権公約の間に高い整合性があるという点です。

そして最も重要なのは、この「責任ある積極財政」が、企業経営における中長期経営計画と全く同じ考え方に基づいている点です。

積極財政の本質 ― 「設定」の見直し

従来の財政運営は、企業経営の常識とは異なる運営をしていました:

【従来の前提】

- 売上・粗利の成長を見込まない経営計画(緊縮予算編成)

- 売上が増えても固定費を抑制し続ける(社会保障費・インフラ投資の抑制)

- 税収増を「上振れ」として扱い、成長投資に回さない

この運営が生んだ歪み:

- 現役世代の将来不安(受け取るべき社会保障の削減)

- インフラ老朽化の放置

- 公共サービスの質低下

- → 政治・官僚機構への不満の蓄積

この歪みを正すことに対し民意が同意したと解釈できます。

- 税収は増えているのに、支給される社会保障は削減される

- 給与は上がらないのに、税負と社会保険/厚生年金等の負担だけ増える

- インフラは老朽化し、公共サービスは劣化する(象徴的事例:埼玉県八潮市道路陥没事故)

高市政権の積極財政は、「税収の上振れを還元する」政策ではなく、「経営計画時点での設定を見直す」政策として民意の支持を得たと考えられます。

経営者が押さえるべき政策の本質

特に以下の点で、政策の継続性・予見可能性が確保されています:

- 責任ある積極財政 ― 複数年度予算による投資環境の安定(中長期経営計画と同じ)

- 17戦略分野への集中投資 ― 官民投資ロードマップによる長期展望

- 大胆な税制優遇 ― 即時償却・税額控除による実質投資負担の軽減

- 価格転嫁の徹底支援 ― 賃上げ環境の整備

- 中小企業への手厚い支援 ― 1兆円規模の省力化支援

- 人材育成への戦略的支援 ― 助成率75%のリスキリング支援(2026年度まで時限措置、以降 2026年5・6月頃骨太方針、次年度予算参照))

この政策転換を、企業経営の視点から捉え直してください:

- 政府が「成長前提」の経営計画を立てる

- 税収増(=売上・粗利増)を見込んで、戦略的に投資する

- 民間企業も、この成長環境を前提に中長期計画を立てられる

経営者・管理職の皆様には、この政策の一貫性を活かし、攻めの経営戦略を展開することをお勧めします。2026年は「待ち」の姿勢ではなく、政府支援を最大限活用して競争優位を築く年としてください。

行動した企業と様子見した企業の差は、2026年末には歴然としているでしょう。

参考資料

内閣官房 日本成長戦略会議▼

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/index.html

自民党政権公約資料▼

https://storage2.jimin.jp/pdf/pamphlet/202601_manifest.pdf

総合政策集2026J-ファイル▼

https://storage2.jimin.jp/pdf/pamphlet/202601_j-file_pamphlet.pdf